张斌 中国社会科学院世界经济与政治研究所副所长。

张斌:解决需求不足 政策力度要大于市场预期

近期,国家统计局新闻发言人刘爱华表示,我国当前外部环境复杂性严峻性有所上升,国内有效需求仍显不足,内生动能仍待增强。

在拉动内需上,财政政策和货币政策被给予厚望。

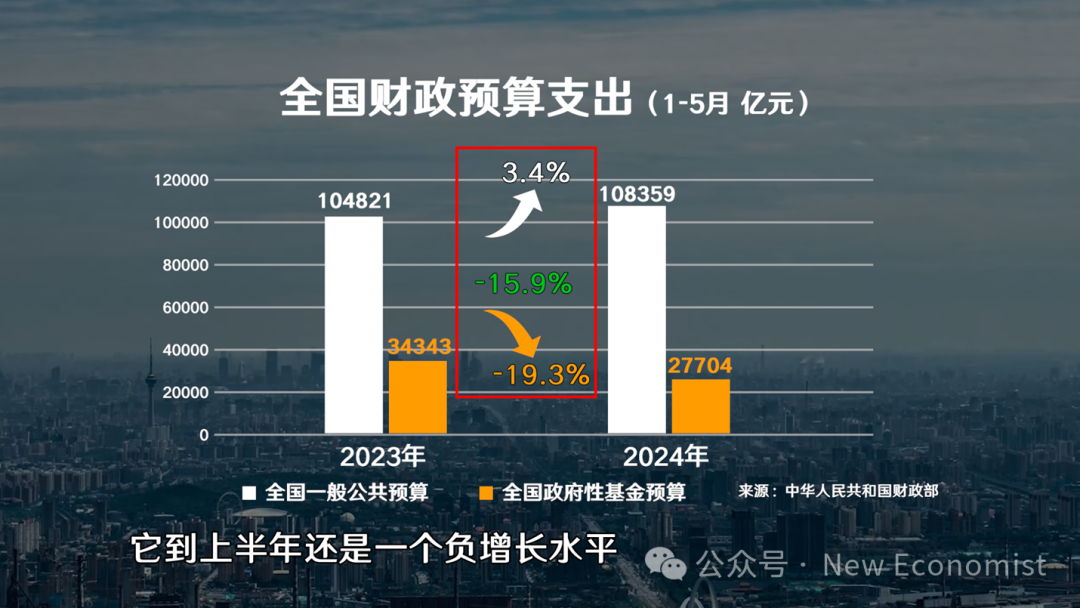

2024年1-5月,全国一般公共预算支出同比增长3.4%,全国政府性基金预算支出同比下降19.3%。与此同时,被视为政策利率代表的中期借贷便利MLF,已多期未调整。此外,中国人民银行货币政策委员会二季度例会指出,精准有效实施稳健的货币政策,更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能。

2024年下半年,有效需求不足的问题该如何改善?货币政策、财政政策又该如何继续推进?

针对这些问题,第一财经专访了中国社会科学院世界经济与政治研究所副所长张斌。

张斌认为,改善需求不足,政策力度要大到扭转市场预期,才能看到积极效果,小步慢走不能解决问题。降息不需要等待美联储政策变化,而是越早越好,越快越好,这对于经济基本面的改善及人民币汇率上涨都是更好的支撑。同时,广义财政支出需要进一步发力,建议由中央政府来制定举债计划,增加债务,从而提高企业、居民的盈利、收入水平,走出需求不足的局面。

第一财经:2024年已过半,您如何看待内需改善的情况?

张斌:总的来看,今年一季度的数据表现还不错,工业增加值,包括出口,有一些亮点。但目前为止,需求不足仍然是我国经济恢复增长的一个突出的制约因素。

需求不足是相对供给而言的。如果需求偏弱,会表现为价格水平偏低,企业的销售盈利水平就会偏低,企业投资就会受到影响,企业就不会有很强的意愿去雇佣新的员工,甚至会裁员。这对劳动力市场,无论是收入也好,新增就业机会也好,都会有影响。与此同时,企业盈利水平偏低,资产估值也会受到影响。

我们经常讲,经济增长的获得感主要从企业盈利、居民收入、居民就业、政府税收这些名义变量来体现。如果需求不足持续存在,这些名义变量水平都会偏低,企业、居民的经济增长获得感也会偏低。即便实体经济表现不错,经济增速表现不错,如果名义GDP(国内生产总值)增速偏低,名义变量水平偏低,企业、居民的经济获得感就跟不上。

第一财经:如何看待2024年上半年政策的推出和落地情况?

张斌:财政政策和货币政策都做了很多行动,比如财政政策方面,通过各种形式增加举债,从而形成更好的支出水平。货币政策方面也做了一些小的调整。但这些政策的采取和落地需要时间。

需求不足在一定程度上是收入、支出、信贷螺旋式下降的负向循环,有一个自发下沉的力量。只有政策力量大到能够扭转这种下行力量的时候,才能看到积极效果。目前为止,我们还在与这种下沉力量斗争。只有政策力度大于市场的预期,才能改变市场预期。

第一财经:您近期提到,现在财政支出距年初制定的目标有相当大的差距,财政政策如何更好地发力,引导社会经济运转起来?

张斌:整个政府的支出占全社会总支出的比重达到三分之一,甚至更多。通过更大幅度的政府支出,带来非政府部门的收入增长,从而带动企业和居民的收入提升、消费支出提升、投资支出提升,所以政府支出对于提升总需求、帮助走出需求不足的局面是非常重要的。

但从1-5月执行的情况来看,我们全国一般公共预算支出有小幅增长,但全国政府性基金预算支出是接近20%的负增长,加在一起,我们把它叫做广义的政府支出,它是负增长水平(-15.9%)。这意味着对于全社会平均意义上的支出增长来说,它还是一个拖累项。

所以特别需要广义财政支出进一步发力。增加政府支出,目的就是提高企业和居民的收入,走出需求不足的局面。

政府支出增长不应该成为全社会支出增长的拖累项,也就意味着,政府支出增速应该大于目标名义GDP增速。比如说,今年实体经济增长目标为5%,假定物价水平为1.5%,加在一起,名义GDP增速则为6.5%,政府支出增速就应该大于6.5%,这样它对整个支出增长、对需求增长才是一个拉动作用,而不是拖累,这是最底线。

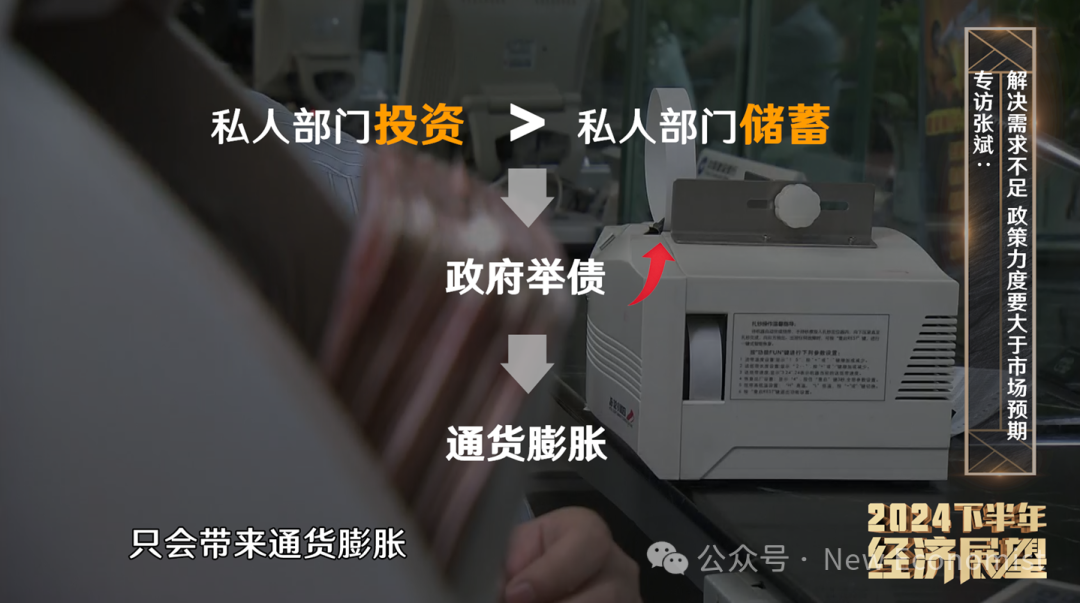

维持这么多的支出增长就意味着政府必须要通过增加举债才能够实现。政府是否能举债,不取决于政府已经借了多少债,也不取决于政府的债务率高还是低,而是取决于私人部门储蓄和投资的力量对比。

如果私人部门的投资远大于储蓄,经济是过热的,有通货膨胀压力,这时候政府就不应该再去举债增加支出,否则只会带来通货膨胀。

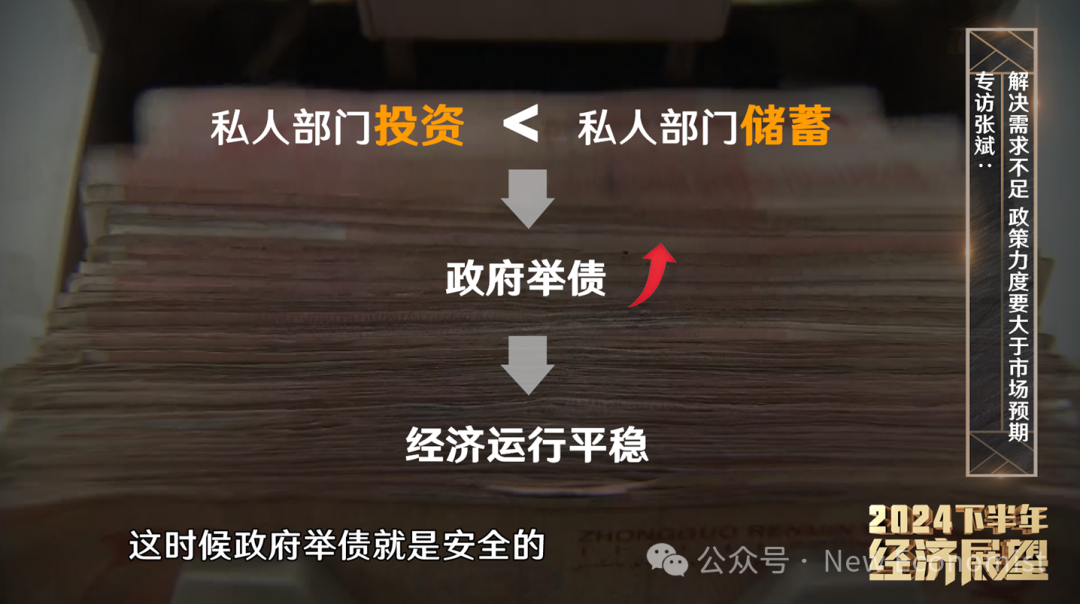

反过来,如果储蓄很多,投资相对较弱,这个时候政府增加举债和投资,其实是把资源得到更充分的利用,这时候政府举债就是安全的。

与此同时,名义GDP水平会带动更多的需求、更多的产出以及价格的回升。即便再举债,但债务率未必会上升,偿债能力未必会更大。

第一财经:政府举债如何进一步传导到私人部门投资和储蓄上?

张斌:直观点看,政府举债拿了这笔钱就形成了支出,这笔支出就会形成非政府部门的收入。消费者收入水平提高了,会增加消费意愿,企业盈利水平提高了,投资意愿会得到更进一步的支撑,就会形成新的储蓄、投资的平衡。

第一财经:地方政府化债背景下,增加支出是否会加大地方政府化债压力?

张斌:应该由中央来制定举债计划,来增加债务。现在有一些地方政府要压降债务水平,可以理解成降杠杆,这个事情还是需要把握好节奏。

当私人部门不愿意消费,在降杠杆的时候,政府就不要再减少支出也去降杠杆了,否则就会形成负向循环。政府应该起到一个对冲的作用,应该加杠杆,最起码是稳杠杆。

第一财经:货币政策方面,您多次呼吁要下调政策利率,但今年以来监管并没有进一步的举措,顾虑是什么?

张斌:顾虑是非常多的,比如担心现在的钱已经很多了,再用宽松货币政策发更多的钱有没有用?再比如,货币政策发钱能不能解决问题,帮助走出需求不足的局面?

我们可以做一个国际上的比较,中国家庭部门的金融资产全部加在一起,不包括房地产,大概是230万亿左右,平均到每个家庭折成美元大概是6-7万美元。美国今年平均到每个家庭的金融资产超过100万美元。日本和欧洲平均每个家庭的金融资产也有20多万美元。比较起来,中国家庭持有的金融资产从平均数来看说不上多。当然我们的发展水平是不一样的,我们人均GDP也是不一样的,但即便用人均GDP作为分母,相对GDP而言,中国家庭金融资产也不算多,所以我们并不是真的有那么多钱。

宽松货币政策,特别是强调降低政策利率有没有用?现在政府、企业、居民加在一起的债务大概有300多万亿,如果充分降低利率,比如100BP,甚至150BP,我们把政策利率极端一点降到0,这样每年政府、企业、居民光是节省的利息,保守估计也有3-4万亿。不光是这样,它还可以提升股票市场、房地产市场的资产估值。通过降息,给政府、企业、居民的资产负债表带来几十万亿量级的变化,会让你的钱包变得更大,让你的消费、投资更有底气,进而带动支出的增长。

货币政策特别是降息,对于扩大支出是非常精准的,它其实是通过降息改善资产负债表,让你口袋里面有更多的钱,让债务更少,这样让你决定怎么增加消费,怎么增加投资。把增加支出的决定权,交给千家万户。这跟财政政策不一样,财政政策是政府来决定把钱花在什么地方。

第一财经:市场普遍认为在美联储降息后,我们才有可能跟进降息,您对此如何判断?

张斌:我们在接下来的任何时间降息,越早越好,越快越好,我并不认为非要等到美联储的政策变化。我们降的越早,经济基本面的改善就会越早,对汇率也好,对经济基本面也好,都是更好的支撑。

其实我不太看重所谓时间窗口的概念,因为改的越早,负向循环所受到的伤害就会越小,需求不足的伤痕效应就会越小,我们就越早走出需求不足的局面。

第一财经:既然降息对于经济的基本面改善会起到很明显的作用,那这个作用的传导周期会有多快?

张斌:不同市场表现不一样,股票市场或者房地产价格市场可能立竿见影。无论美联储、欧央行还是日本央行,只要降息的消息释放出去,股票价格、资产价格马上就有非常大的反应。

通过资产价格的反应,资产估值的上升,会慢慢传递到实体经济部门,再传递到信贷市场上,然后传递到盈利的变化,负向循环会慢慢转向正向循环,这确实需要时间,但是个持续向好的进程。所以我说立竿见影是对的,它一步步往好的方向走,但我说会花很多时间也是对的,因为完成这个过程需要时间。

第一财经:如果政策利率降到位,力度足够大,下半年有效需求不足的局面就一定会有明显改善吗?

张斌:我非常有信心这样讲,如果把政策利率降的非常低,同时把财政政策保持在年初的政策目标上,总需求不足的局面能够非常快的得到扭转,企业和居民的经济增长获得感会有非常快的变化。

改善需求不足说起来难,但如果政策力度够了,改起来也很快。政策力度大到改变市场预期,才能够发挥作用,一点一点小步走是不能扭转这种趋势的。

第一财经:如果货币政策发力没到位,是否可以期待财政政策进一步刺激的效果?

张斌:无论降不降息,财政政策下半年都应该发力。应当加快年初预算支出计划的执行力度,包括举债计划,这对政府举债增加支出会起到一定的提升作用。先把预算更充分的执行下来,如果不够,就应该增加债务了,这时候不要犹豫。

第一财经:2024下半年,出口是否会成为我国经济增长的主要发力点?

张斌:现在世界经济总的情况还可以,但我国接下来可能会面临更多贸易摩擦方面的压力,所以不要对出口抱太高期望。另外,从资源配置的角度上看,我觉得把更多资源用在国内需求、国内消费、国内投资上是更好的一种资源配置,是更有力改善中国福利水平的一种局面。■