本轮债券牛市持续时间之长、下行幅度之大,已经超出了所有债券从业人员的认知。从收益率上看,境内大部分投资级信用债都进入2.5%以内的区间,从信用利差的角度来看,这基本是按照零利率在定价信用债了。

境内信用债已经卷无可卷了,那么,只有换个地方卷。而让债狗们熟悉又陌生的地方,莫过去在香港或者境外交易所上市的美元债或者点心债。

跨过香港,夺回债券的定价权。

当然,上一次说跨过香港、夺回港股定价的投资者已经成为笑话。

但是这次与上次不同:上次说夺回港股定价权,是没有人愿意去,需要领头羊带头呼吁。这次跨过香港去买点心债,不需要任何号召,所有人都是自告奋勇。

需要说明的一点是,境内信用债、特别是城投债的收益率之所以低到这个位置,并不完全是城投债的风险低,更多的是城投债发行受限导致供需失衡的结果。

既然国内的收益率没有完全定价风险,那么总有一个地方能够定价风险。可以说,真正能够定价国内城投债务风险的资产有两类:非标和占心债。

对于债券投资经理来说,考虑到近年来非标不仅有逾期风险,还有可能会本金打价,这显然是投资者不愿意面对的,那么剩下的就只有点心债了。

为什么同样是人民币计价,在境内发行就是3%-4.5%不到的收益,到境外就得5%-8%呢?

主要有两点:一是境外的融资成本高,这种融资成本不仅仅是离岸人民币的融资成本,也非常容易受到美元高利率的影响。因为在境内人民币大规模兑付成美元受到诸多限制,但是境外基本没有限制,所以境外人民币融资成本就完全市场化。既然离岸人民币成本高,那么人民币计价的债券对应的收益率也就水涨船高;

第二个就是离岸债券市场的风险定价方式与境内不同。境内城投债大可通过信仰,收益率低到让境外投资者已经无法理解,还是有人买。境外投资者在经历中资地产债的伤害之后,基本上远离中资离岸债市场,还在这个市场上的,对债券风险有充分的定价。而信仰这种东西,显然不能说服境外投资者。

因此,我们可以发现,同一个地区,甚至同一个城投主体发行的债券,在境内市场和离岸市场有截然不同的定价。

既然有如此大的套利空间,资金当然不会坐视。可以说,2024年国内投资债券的资金,都在想跨过香江,寻找出境的通道,有限的几种方式,包括QDLP、QDII、TRS成本都被炒到了3%以上。

现在的问题是,哪怕是3%的成本,这些通道也几乎没有了。

跨境收益互换(TRS)是目前资管机构,特别是私募基金参与境外市场最主要的方式之一。由于QDII额度相对紧张,而TRS是目前方式最灵活,门槛较低,但是成本相对较高的参与方式之一。

但是根据目前得到的信息:几乎所有的券商都暂停通过TRS对境外城投债的投资。

私募基金进行跨境投资,是2023年以来市场比较热门的方向,主要投资的方向是美股、美元债与点心债。

一方面,由于美股市场仍然在一轮牛市当中,同时,美国衍生品市场相对发达,私募基金可以通过TRS的方式,参与投资美股来增厚收益,也可以通过TRS的方式参与全球衍生品市场;

另一方面本轮化债以来,城投债收益率飞速下行。目前大部分境内城投债已经脱离高收益债的范畴。对于很多以高收益债为投资标的私募基金来说,通过TRS境外的中资美元债与点心债正当其时。

从成本来看,如果投资美元计价标的,那TRS的成本可能在5%左右,这个成本也是国内有些私募基金没有通过TRS参与美股的重要原因之一。

国内某百亿股票型私募在路演时,也曾经就这个问题开展自我批评,他认为自己没有把握找到足够好的美股投资方向,能够覆盖5%的成本,从而错过一轮美股牛市。

这个问题其实在债券中并不明显。实际上,目前中资美元、点心债仍然有一定空间,同一个发行人或者资质相似的发行人,境内6%不到的收益率,境外收益率10%以上,如果仔细挑选标的,是有一定空间的。

特别是投资点心债,由于点心债是以离岸人民币计价,所以不存在汇率问题,而且由于境外人民币融资成本低于美元债,因此通过TRS投资点心债,整体通道成本较低。

投资城投美元债有汇率损益的可能,如果人民币未来走向升值,那买入中资美元债就会有汇率损失;从另一方面来说,考虑到中美利差,如果人民币未来贬值,那么买入中资美元债可能在汇率上还有部分收益。

同时,由于境外美元融资成本较高,TRS投资美元债的通道成本也比较高。

不可否认的是,国内目前通过跨境收益互换对海外投资的规模可能不小,相关机构对此保持关注也是非常有可能的。

所以,如果有相关需求的机构,还是早点做好准备。

认识境外债市场

境外债市场,是一个特殊的市场,境内很多投资者可能对这个市场不熟悉,我们来说一下中资境外债市场的特殊性。

相较于境内债券市场,境外债市场参与范围更广,外资机构参与度较境内更高。境外债市场上的中资债券,目前仍然是以金融债、产业债和城投债为主。

金融债主要发行人包括中资银行全球分支机构发行的债券,这些债券的投资交易和国内商业银行的二级资本债很像,更多的是金融机构互相支持,所以在市场流通的不多。

当然,由于这些债券的收益率较低,甚至与对应期限的美国国债收益率持平,因此二级交投并不活跃。

产业债主要包括业务在中国境内的企业发行债券,比如部分大型科技企业、央国企、地产企业在美元债市场的债券。当然产业债最重要的组成部分就是地产债,考虑到近年中资地产债市场几乎崩溃,地产美元债市场的玩家已经很少。

目前,境外债市场最重要的参与者就是城投债投资者。城投美元债、点心债,在一定程度上和国内城投债是一体的。

从某种程度上说,境外债可能安全性更高一些。

首先是违约成本,境外债毕竟是国际市场,城投都是国内各地重要的国企,发行人甚至都不愿意在国内债券违约,在国际市场违约的概率就更低。

其次是境外债目前仍然是由发改委审批,部分城投美元债甚至还有银行的信用备证,这无形中增加了城投债的信用。

但是为什么此前的城投境外债并没有得到大家重视呢?

一是从收益率的角度看,在10月份之前,从绝对收益率角度看,境内高收益城投和境外高收益城投的收益率几乎是持平的。考虑到美联储加息,美元的无风险利率在4.5%-5.5%之间,而人民币无风险利率不到2%,所以境内高收益城投债的风险溢价其实更高,这是投资者更愿意参与境内债最重要的原因;

另外一个原因就是境外债的参与门槛较高。境内投资者参与境外债主要的方式就是通过券商的收益互换(TRS)来参与,不仅参与成本高,还要受到相关券商风控的影响。而境内参与高收益债,可以通过私募基金、信托产品、券商资管产品等不同形式参与,门槛较低,投资者更熟悉。

现在投资者重新把目光转移到境外债市场,是因为境内城投债已经把收益卷到7%以下,可以说对于部分资金来说,已经没有参与的价值,而境外城投美元债、点心债还能到10%以上,仍然有一定参与价值。

境外债定价机制

境内很多投资者会说,外资不懂城投债。这句话既对,也不对。

因为参与境外债的朋友应该清楚,实际上外资也持有较多城投债(特别是部分对冲基金)。但是外资由于风控体系、决策机制与内资有较大不同,因此从过程上看外资比较死板和教条。但这不能说外资不懂城投,从市场参与者来说,是外资不能以中国城投债的特殊国情来看待城投,使得城投境外债市场长期以中资机构主导。

由于中资地产债市场的崩溃,大部分参与美元债市场的投资者(包括中资机构)都损失惨重,甚至有相当一部分机构直接裁撤了美元债投资部门,这在一定程度上加剧了美元债市场的崩溃,也使得部分外资美元债投资者彻底告别市场。

部分外资在离开市场的时候,对于债券的抛售,是不太讲价格的。比如在当下,仍然有外资以收益率15%的价格在卖出城投债,这个收益率是非常吸引人的。

从外资的定价机制来看,他们对于国际评级机构的外部评级非常重视,甚至提到和公司内部评级一样的高度。

这显然和国内投资机构相反,国内的投资者在买入城投债时,可以说几乎不太采用外部评级机构的评级,特别是卖方评级机构的评级。

主要是由于国内评级机构的评级参考意义较低,因此大部分投资者都建立了一支强大的信评队伍。

这些信评基本都是在各地实地调研,与城投发行人面对面沟通,获取第一手信息,这种信息量是外资不能比的,或者说,这种获取信息、城投债定价能力,也是外资不能比的。

当然,在我们与外资机构的交流中,也可以看到,由于美联储的持续加息,全球主要债券投资者在近年来均损失惨重,不仅仅是由于信用违约的损失,由于利率上升引发的资本利得损失也非常大。

而投资中国境内债券的外资投资者,虽然以人民币计价有一定盈利,但是由于人民币的贬值,换算成美元就录得大幅亏损。

所以从整体上,不同投资者从定价上就开始有分歧,最终产生不同的买卖角度。

TRS

境内机构或个人投资者参与境外市场,或者境外市场参与境内市场,一般可以利用中国香港和内地的互联互通渠道。

TRS在境外债领域主要有两种用途,一是作为境外债市场加杠杆的一种方式,收益互换;二是实现资金跨境渠道,投资境外资产。跨境TRS往往是通过券商的境内外分行进行收益互换来实现的。

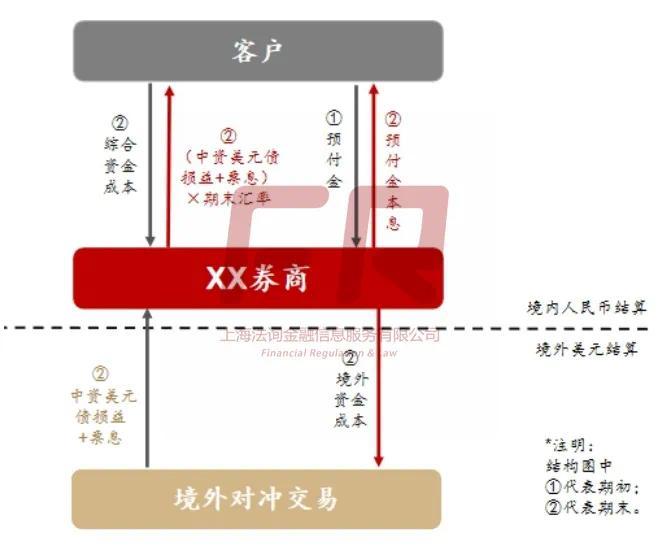

TRS实现方式∶客户(境内投资者)同境内的XX证券公司签署《中国证券期货市场衍生品交易主协议》(简称SAC“主协议”)与SAC“补充协议”。签署协议约定的互换标的是境外的某中资境外债,交易链条上,相当于客户支付保证金/对应本金之后,境内的券商把约定的底层的美元债的收益和票息给到客户。而具体的对冲由该券商的境外公司完成(去买约定的境外债券),然后把损益核算给母公司,母公司再将收益分配给到客户。

对于境内券商来讲,该跨境TRS没有本金违约风险,因为以境内人民币存款作为境外美元抵押贷款,唯一风险在于,两笔资金是不同货币,具有汇率风险,但完全可以通过境外或者境内丰富的汇率对冲工具把该风险平掉。券商收益来源是境外美元贷款利率与境内人民币存款利率之差,这也是投资者签约跨境TRS的成本。

签署协议时,XX证券需要对交易对手进行KYC和反洗钱调查。客户为金融机构主体的,需要提需要提供经营执照、金融许可证、财务报表等材料;客户为金融产品的,需要提供管理人、委托人包括营业执照、财务报表、产品备案运行情况等相关材料。

客户为主体金融机构的,开展收益互换交易,需要有衍生品资质或者经营范围涵盖收益互换;客户为金融产品的,需要投资范围包含收益互换,另外,如果产品为单一委托人,还需要委托人具有开展收益互换的资质。

整体来说,由于QDII申请较为麻烦,目前境内投资者参与城投境外债,主要是以TRS为主。